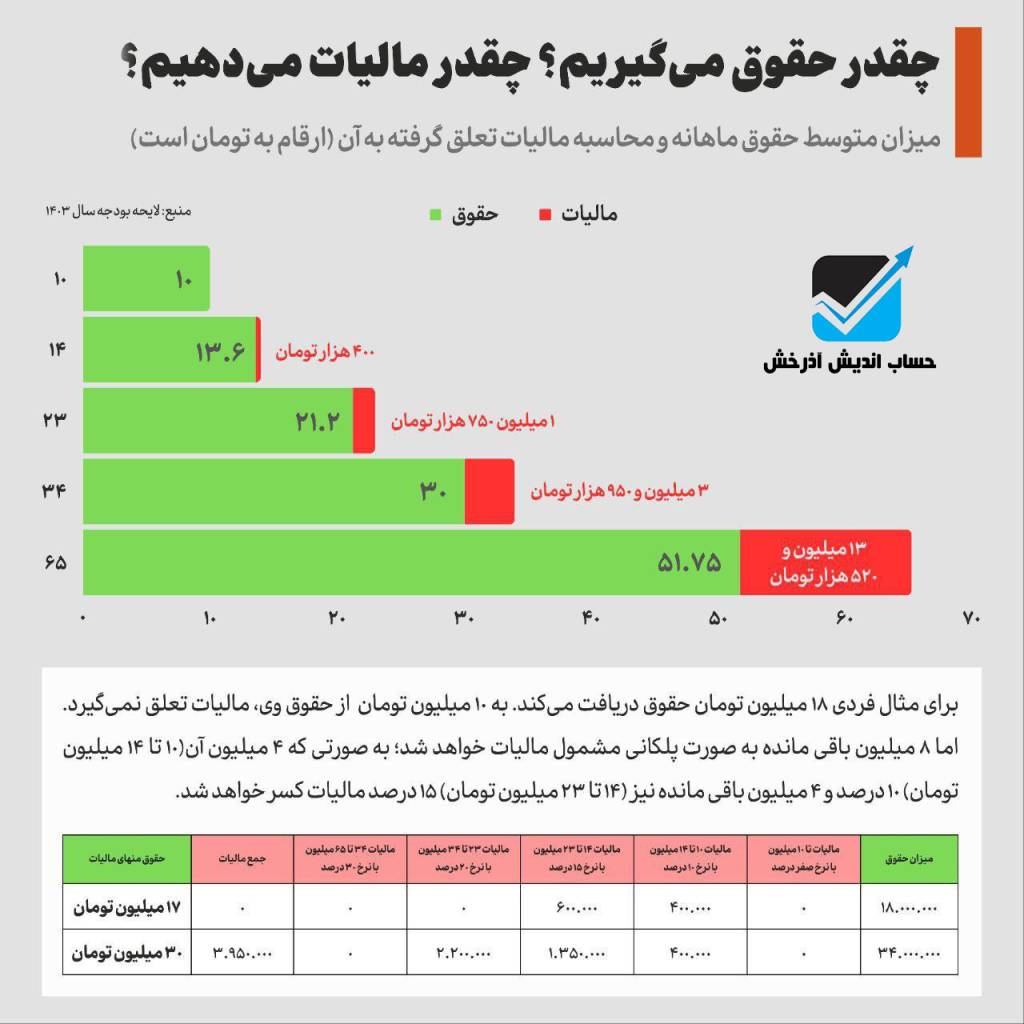

بر اساس تبصره ۱۶ لایحه بودجه ۱۴۰۳مجموع مالیات و معافیت درآمد اشخاص در 1403 که تحت عناوینی از قبیل حقوق و مزایا مقرری یا مزد حق شغل،اضافه کار،حق الزحمه،حق مشاوره،حق حضور در جلسات،پاداش حق التدریس و … به صورت نقدی و غیر نقدی به شرح زیر است:

(ارقام به ریال است)

1- سقف معافیت مالیاتی سالانه موضوع ماده (۸۴) قانون مالیات های مستقیم اصلاحی ۱۳۹۴/۴/۳۱ در سال ۱۴۰۳ مبلغ یک میلیارد و دویست میلیون (۱.۲۰۰.۰۰۰.۰۰۰) تعیین می شود.

2- نرخ مالیات بر مجموع درآمد اشخاص حقیقی به شرح زیر است:

- نسبت به مازاد یک میلیارد و دویست میلیون (۱.۲۰۰.۰۰۰.۰۰۰) تا یک میلیارد و ششصد و هشتاد میلیون (۱,۶۸۰,۰۰۰,۰۰۰)، ده درصد( %۱۰)

- نسبت به مازاد یک میلیارد و ششصد و هشتاد میلیون (۱,۶۸۰,۰۰۰,۰۰۰) تا دو میلیارد و هفتصد و شصت میلیون (۲,۷۶۰,۰۰۰,۰۰۰)، پانزده درصد( %۱۵)

- نسبت به مازاد دو میلیارد و هفتصد و شصت میلیون (۲,۷۶۰,۰۰۰,۰۰۰) تا چهار میلیارد و هشتاد میلیون (۴,۰۸۰,۰۰۰,۰۰۰)، بیست درصد (۲۰%)

- نسبت به مازاد چهار میلیارد و هشتاد میلیون ( ۴,۰۸۰,۰۰۰,۰۰۰ به بالا درصد (۳۰%)

کلیه افرادی که در قبال ارائه خدمت در دستگاه ها تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی حق التدریس، حق التحقیق، حق الزحمه، حق نظارت، حق التألیف و پاداش شورای حل اختلاف دریافتی دارند مشمول حکم این بند هستند.

اعضای هیئت علمی دانشگاه ها و مؤسسات پژوهشی و آموزشی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (۸۵) قانون اصلاح قانون مالیات های مستقیم مصوب۱۳۹۴ هستند.