تحریر دفاتر قانونی چیست و چگونه انجام می شود؟

تمامی شرکتها و همچنین اشخاص حقیقی مشمول گروه اول، باید برحسب قانون تجارت تمامی رویدادهای مالی خود را پس از ضبط در اسناد حسابداری و تأییدیه مدیریت در مکان مناسبی که قانون تجارت آن را تایید میکند( دفتر کل و روزنامه) نگهداری کنند. این مکان ها تحت عنوان دفاتر قانونی حسابداری در بین افراد شناخته شده است. اقدامات و مراحل طی شده در این دفاتر نباید هیچگونه خطا و اشتباهی داشته باشند. درصورتیکه یک شرکت به دفاتر حسابداری قانونی توجه نکند، باعث رد دفاتر مالیاتی آن شرکت شده و درنهایت مشمول و قانون علی الراس و جریمه میگردد.

این دفاتر باید حتماً از سوی اداره ثبت شرکتها پلمپ شده باشد و شماره اختصاصی برای درج در اظهارنامه مالیاتی داشته باشد پس از تحریر دفاتر قانونی در دفاتری که از بیرون تهیه کرده اید باید خودداری شود چون از نظر ممیزین این دفاتر قانونی محسوب نخواهد شد. برای شناخت و تحریر درست دفاتر قانونی توصیه میکنیم تا انتها مقاله با ما همراه باشید.

معرفی دفاتر قانونی حسابداری

در حالت کلی اساسیترین ابزار برای ابراز اسناد حسابداری یک شرکت دفتر قانونی حسابداری است. درواقع حسابدار بهصورت روتین اطلاعات مریوط به حسابداری یک شرکت را باید در این دفاتر ثبت و درج کند. دفتر روزنامه طبق تشخص مدیر مالی هر شرکت و یا تاییدیه ممیز مالیاتی مربوطه بصورت روزانه، هفتگی و یا ماهیانه نیز می تواند تحریر گردد. این دفاتر در حالت کلی دو نوع رسمی و غیررسمی تقسیم بندی میشوند.

دفاتر رسمی: در رابطه با این دفاتر اجبار قانونی وجود دارد. در حالت کلی دفاتر رسمی و قانونی دارای دو زیرمجموعه دفتر کل و دفتر روزنامه هستند

دفاتر غیررسمی: برخلاف دفاتر رسمی اجبار در آنها نقشی ندارد و فقط برای دقت در امر حسابداری، نگهداری بهتر اسناد و وجود راحتی معاملات و قرارداد های مختلف تعیین میشود. معروفترین دفتر غیر رسمی معین است.

پس دفتر روزنامه و دفتر کل جزو دفاتر اصلی شرکت و دفاتر رسمی و دفتر معین جزو دفاتر فرعی شرکت یا همان غیر رسمی به حساب می آید. در ادامه قصد داریم به نحوه تحریر دفاتر روزنامه و کل که دفاتر رسمی شرکت هستند بپردازیم. ابتدا برای اینکه بخواهیم ثبت حسابداری را به دفتر روزنامه انتقال بدهیم باید قبل از آن حتما یک سند حسابداری صادر نماییم یعنی برای هر رویداد مالی که در شرکت انجام می شود نیاز است ابتدا برای آن بصورت دستی یا در نرم افزار حسابداری یک سند حسابداری صادر کنید و این سند حسابداری حتماً باید از اسناد مثبته شرکت مثل سند واریز به بانک و یا فاکتور خرید و فروش صادر گردد.

ابتدا باید اسنادی که در سند حسابداری ثبت نموده ایم را به دفتر روزنامه منتقل نماییم سپس اسنادی را که در دفتر روزنامه ثبت کردیم ردیف به ردیف بر اساس حساب کل به دفتر کل منتقل نماییم. این مطلب به این معنی است که لازم نیست اسناد را در دفتر روزنامه و کل در سطح معین یا تفضیلی منتقل نمود بطور مثال در دفتر سند حسابداری ثبت شده انتقال ۲۰۰ میلیون ریال به حساب جاری ۰۰۴ شرکت که ۰۰۴ یک حساب معین محسوب می شود. برای انتقال این رویداد مالی به دفتر روزنامه و از دفتر روزنامه به کل کافیست سند درج شده را به حساب کل بانکها ببریم پس نیازی به ایجاد یا درج حساب معین در دفتر کل و روزنامه نداریم.

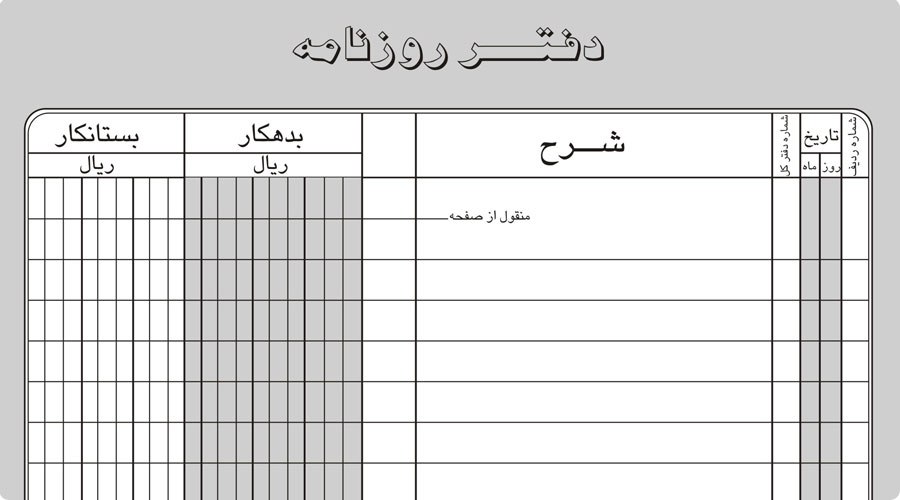

دفتر روزنامه

تمامی رویدادهای مربوط به موسسات تجاری و شرکت ها به صورت دقیق و برحسب تاریخ و شماره سند در این دفتر ثبت می شود. جزئیات مختلفی از قبیل، شرح کوتاهی از رویداد مالی، بستانکار، بدهکار و شماره اسناد در این دفاتر ثبت میگردد. دفتر روزنامه دو زیر مجموعه یعنی دفتر عمومی و اقتصادی دارد. عملیات های مالی و تمامی اقدامات در رابطه با معاملات در این دفتر درج می گردد. اما در مقابل در دفتر اقتصادی تمامی معاملات به صورت تفکیک شده ثبت می شود.

دفتر روزنامه از چند بخش تشکیل شده است که به ترتیب ردیف که در آن شماره سند درج خواهد شد، تاریخ ثبت سند حسابداری، شماره عطف در دفتر کل که این سند در دفتر کل در چه صفحه ای است. شرح سند و ستون های بدهکار و بستانکار که باید به ریال درج شود.

نکته مهمی که در این بخش وجود دارد این است که معمولا وقتی ردیف های دفتر روزنامه تمام می شود باید جمع ستون بدهکار و جمع ستون بستانکار را به صفحه بعد منتقل کنیم پس در بالای صفحه در بخش منقول از صفحه قبل جمع ستون بدهکاری و بستانکاری صفحه قبل را در بالای صفحه جدید باید درج نماییم و برای انتقال به صفحه بعدی دوباره جمع ستون بدهکار و بستانکار صفحه را به همراه جمع منقول از صفحه قبل در ابتدای صفحه بعدی درج خواهیم کرد و تا پایان دوره مالی باید این فرایند را تا آخرین سند دفتر روزنامه ادامه دهید.

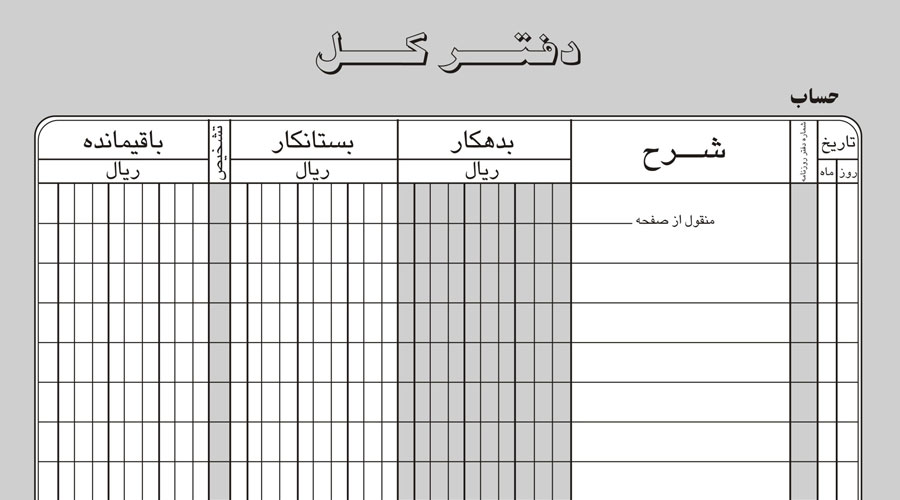

دفتر کل

عملیات و معاملات مالی که در دفتر روزنامه ثبت شد به دفتر کل تزریق شده و یکسری بازنویسی ها در آن انجام می شود. به دلیل ماهیت و نحوه ثبت اطلاعات در دفاتر روزنامه تهیه صورت های مالی از آن ممکن نیست. با ورود این اطلاعات به دفتر کل حسابدار به راحتی میتواند صورت حساب های مالی را از آن استخراج کند و عملیات های لازم را انجام دهد.

دفتر کل نیز شامل چند ردیف می باشد. تاریخ بصورت روز و ماه، شماره دفتر روزنامه به این معنی که این سند از کدام صفحه دفتر روزنامه به کل منتقل شده، شرح که معمولاً قید می شود “به شرح دفتر روزنامه” بدهکار و بستانکار سند به ریال، ستون تشخیص که نشاندهنده ماهیت ردیف باقیمانده است و ستون باقیمانده که از تفاضل یا حاصل جمع آن ردیف با ردیف قبلی حاصل می شود یعنی اگر این ردیف بستانکار بود از باقیمانده ردیف قبل کسر و اگر بدهکار بود به باقیمانده ردیف قبل اضافه خواهد شد.

برای انتقال از دفتر روزنامه به کل ابتدا باید به راهنمای دفتر کل که در ابتدای دفتر قرار داده شده و به ترتیب حروف الفبا تقسیم بندی شده مراجعه نماییم. در مثال حساب بانک که به دفتر روزنامه منتقل شد کافیست در دفتر کل در قسمت حرف “ب” حساب بانکها را معرفی و شماره دفتر کل را جلوی آن درج نماییم تا برای پیدا کردن حساب بانکها مستقیم به همان صفحه مراجعه نماییم. معمولاً شماره صفحاتی که در دفتر کل انتخاب می کنیم بستگی به حجم کار با آن حساب دارد که مثلا برای حساب بانک چند صفحه را باید اختصاص بدهیم. پس از تحریر هر ردیف از دفتر روزنامه در دفتر کل به دفتر روزنامه بر می گردیم و شماره دفتر کل را در بخش مربوطه درج می کنیم.

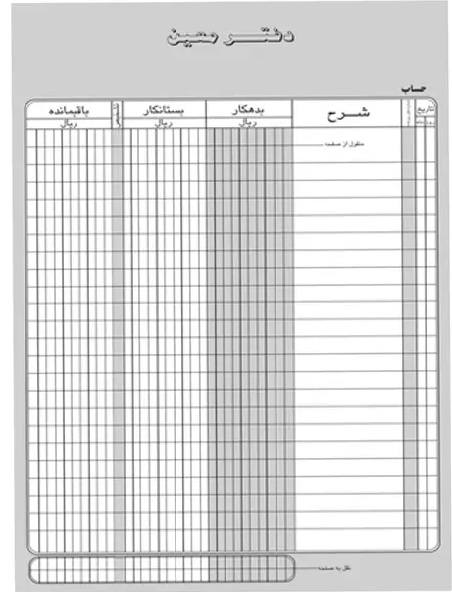

دفتر معین

حسابهای دفاتر کل به صورت مجزا و تفکیک شده در این دفتر قرار گرفته و ضبط می شوند. با بهرهگیری از این روش ها می توان تفکیک صورتحساب های مختلف شرکت را به صورت دقیق و کاملا حساب شده از سر گرفت. در مثال سند حسابداری بانک برای جاری ۰۰۴ در دفتر معین یک یا چند صفحه را اختصاص می دهیم تا به کمک آن بتوانیم گردش این بانک را چک کنیم. البته دفتر معین در حسابداری سنتی کاربرد دارد و در نرم افزارهای حسابداری این حساب با معرفی حسابهای بانکی بصورت اتوماتیک انجام خواهد شد.

چند نکته مهم در تحریر دفاتر قانونی

اول : دفاتر قانونی یا دفاتر مالیاتی هر شرکت باید از سوی اداره ثبت شرکتها (هر ساله در سامانه مربوطه با ثبت نام و پرداخت وجه مربوط به دفاتر انجام می گیرد) حتماً بصورت پلمپ شده و دارای شماره اختصاصی برای ثبت در اظهارنامه مالیاتی باشد.

دوم : در تحریر دفاتر روزنامه و کل باید دقت زیادی داشته باشید. از خودکار مناسب با رنگ آبی یا مشکی استفاده کنید و از تحریر دفاتر قانونی با مداد، خودکار قرمر یا سبز و روان نویسی که احتمال پخش جوهر را داشته باشد خودداری کنید.

سوم : تحریر دفاتر قانونی باید خوش خط، خوانا، بدون لاک گرفتگی و قلم خوردگی باشد چون از لحاظ قانونی دفاتری که مخدوش باشند از نظر ممیز مالیاتی پذیرفته نیست و باعث رد دفاتر قانونی شما خواهد شد این امر در نهایت جریمه های مالیاتی را در پی داشته و هر چقدر هم اسناد حسابداری شما دقیق و منظم ثبت شده باشد بازهم مالیات شما بصورت علی الراس محاسبه می گردد.

چه اشخاصی باید دفاتر تحریر کنند

طبق ماده 95 قانون مالیات های مستقیم مشاغل گروه الف و ب باید برای دفاتر خود تا قبل از شروع سال مالی اقدام کنند. یعنی اگر الان 19 آذر سال 1397 هستیم باید برای دفاتر سال 1398 از الان اقدام کنیم تا از تاریخ 1 فروردین 1398 دفاتر آماده تحریر باشند و اطلاعات را بصورت روزانه درون دفتر روزنامه وارد کرد.

در آیین نامه اجرایی ماده 95 قانون مالیات های مستقیم دقیقا (همه چیز درباره تحریر دفاتر قانونی) توضیح داده که چه افرادی و با چه حجم فروشی باید برای دفاتر خود اقدام کنند و پس از تحریر تحویل حوزه مالیاتی خود دهند.

گروه بندی صاحبان مشاغل (حجم فعالیت) در آیین نامه تحریر دفاتر قانونی

گروه اول:

مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ دیماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هر کدام بیشتر از مبلغ سی میلیارد و بیشتر باشد.

گروه دوم:

مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی (مجموع اصلی و متمم) عملکرد سال ۱۳۹۱ و به بعد که تا تاریخ پایان دیماه سال قبل از شروع مالیاتی ابلاغ شده باشد، هر کدام بیشتر از مبلغ ده میلیارد و تا سی میلیارد ریال باشد.

گروه سوم:

مودیانی که در گروههای اول و دوم قرار نمیگیرند، جز گروه سوم محسوب میشوند.

گروه بندی صاحبان مشاغل (نوع فعالیت) اشخاص ذیل فارغ از حجم فعالیت از لحاظ تکالیف موضوع این آیین نامه تحریر دفاتر قانونی، جزء مؤدیان گروه اول محسوب میشوند.

- دارندگان کارت بازرگانی (واردکنندگان و صادرکنندگان)؛

- صاحبان کارخانهها و واحدهای تولیدی و بهره برداران معادن دارای جواز تأسیس و پروانه بهره برداری از وزارتخانه ذی ربط؛

- صاحبان هتلهای سه ستاره و بالاتر؛

- صاحبان بیمارستانها، زایشگاهها، کلینیکهای تخصصی؛

- صاحبان مشاغل صرافی؛

- فروشگاههای زنجیرهای دارای مجوز فعالیت از وزارتخانه ذی ربط؛

- مؤدیان مالیاتی که در هر گروه از تقسیم بندی تحریر دفاتر قانونی قرار میگیرند، تا سه سال بعد، از نظر انجام تکالیف قانونی در طبقات پایینتر قرار نخواهند گرفت.

- در دو سال اول شروع فعالیت صاحبان مشاغل به استثناء مؤدیانی که براساس نوع فعالیت درگروه اول قرار میگیرند، انتخاب گروه و انجام تکالیف قانونی مربوط به انتخاب مؤدی خواهد بود.

- صاحبان مشاغلی که در گروه های دوم یا سوم قرار میگیرند، میتوانند در هر سال مالیاتی نسبت به انجام تکالیف گروه بالاتر اقدام نمایند. دراین صورت مکلف به رعایت مقررات مربوط خواهند بود.

برای گرفتن دفاتر از کجا و چگونه باید اقدام کنیم

تا اینجای کار با دفاتر قانونی آشنا شدید. در ادامه کار می خواهیم برای گرفتن دفاتر شرکت خود اقدام کنیم.

تا چند سال قبل مودیان باید دفاتر روزنامه و کل را خریداری می کردند و به ممیز خود مراجعه می کردند و ممیز بعد از تایید ظاهری دفاتر، دفاتر را مهر و امضا می کرد و سپس مودی اقدام به تحریر آنها می کرد اما به دلیل مشکلاتی که این روش داشت بعد از چند سال سازمان مالیاتی تصمیم گرفت که دفاتر را بصورت پلمپ به مودیان تحویل دهد در این روش احتمال تقلب در دفاتر بسیار کمتر شد و شفافیت در ارائه اطلاعات تا حدود زیادی افزایش پیدا کرد. در این روش میخواهیم دفاتر پلمپ شده را از سازمان مالیاتی درخواست کنیم تا از طریق پست برای ما ارسال کنند.

برای این کار باید در سامانه اداره ثبت اقدام کرد:

نکاتی از تحریر دفاتر که هر حسابداری باید بداند

نوشتن دفاتر کار سختی نیست. در اصل برای نوشتن دفاتر قانونی باید بیشتر تمرکز داشت و دقت کرد چون آموزش خاصی نمی خواهد و با چند بار تمرین کردن به راحتی مسلط می شوید.

هنگام تحریر دفاتر یکسری نکات را رعایت کنید:

-در مکانی کاملا آرام تحریر را شروع کنید تا تمرکز کافی داشته باشید

-زمانهایی که فکرتان زیادی درگیر کار است به هیچ وجه تحریر نکنید چون احتمال اشتباه زیاد می شود

-روی سطرها نوشته شود، بدون خط خوردگی و بدون اینکه سطری از قلم بیفتد.

-از لاک نباید استفاده کرد.

-انتهای اسناد در دفتر روزنامه و انتهای حساب در دفتر کل با یک مورب بسته شود.

-خودکار مخصوص و روان داشته باشید

-بعد از چند تحریر چند صفحه استراحت کوتاه داشته باشید

-در صورتیکه متوجه شدید تمرکز کافی ندارید از نوشتن دست بردارید.

آموزش تحریر

قبل از نوشتن دفاتر تحریر باید دفاتر را چک کرد تا مشاهده شود که آیا دفاتر دارای 26 سط هستند یا 28 سطر. سپس پرینت هایی که از نرم افزار حسابداری برای تحریر گرفته ایم چک می کنم تا آنها هم به تعداد سطر های دفاتر باشند. گاهی اوقات مشاهده می شود که تعداد سطرهای پرینت با دفاتر همخوانی ندارد و حین تحریر مشکلاتی از قبیل جا افتادن بعضی سندها و… بوجود می آید.

گام اول: چک کردن پرینت نرم افزار حسابداری برای تحریر دفاتر و عدم مغایرت آنها

گام دوم: نوشتن تک به تک سند ها و شماره گذاری مربوط به هر سند

گام سوم: جایگزاری درست بدهکار و بستانکار برای شرح و اعداد (یعنی برای نوشتن بدهکار شرح را در سمت راست و اعداد را هم از سمت راست و برای بستانکار شرح را سمت چپ و اعداد را از سمت چپ می نویسیم.)

گام چهارم: جمع پایان هر صفحه

گام پنجم: پایان نوشتن با رسم خط مورب

در صورت اشتباه در تحریر چه باید کرد

خوب برای نوشتن دفاتر قانونی یکسری تکنیک ها وجود دارد که برخی ها تا اینجای کار گفته شد اما گاهی اوقات پیش می آید که در هنگام تحریر سهوا دچار اشتباه می شویم و معمولا اشتباهات کوچک تا حدودی طبیعی هستند. وقتی دچار اشتباهی شدید نگران نباشید چون معمولا دیده می شود که بخصوص تازه کارها بعد از ارتکاب اشتباه بیش از حد نگران می شوند.

اشتباهات معمولی که زیاد رخ می دهد مربوط به تکرار اعداد یا جایگذاری در خانه های مخصوص خود بوده که به سادگی هر چه تمام روی عدد اشتباه یک خط کمرنگ می کشیم و درست آن را بالاسرش می نویسیم. فقط دقت کنید در چنین مواقعی ریزه کاری را رعایت کنید تا ممیز هنگام رسیدگی با نگاه اول به اشتباه شما پی نبرد.

در صورتی که شرحی را که باید در قسمت بدهکار بنویسیم، در قسمت بستانکار نوشتیم نیاز به خط خوردگی ندارد و فقط هنگام رسیدگی در صورتی که ممیز متوجه شد توضیحات لازم را دهید.

در کل اگر اشتباهات زیاد و خیلی چشم گیر نباشند مشکلی برای دفاتر بوجود نمی آید.

موارد رد فاتر (علی راس شدن) :

بر طبق ماده ۲۰- تخلف از تکالیف مقرر در این آیین نامه در موارد زیر موجب رد دفاتر می باشد:

۱- در صورتی که دفاتر ارایه شده به نحوی از پلمپ خارج شده و یا فاقد یک یا چند برگ باشد.

۲- عدم ثبت یک یا چند فعالیت مالی در دفاتر به شرط احراز.

۳- ثبت تمام یا قسمتی از یک فعالیت در حاشیه.

۴- ثبت تمام یا قسمتی از یک فعالیت (آرتیکل) بین سطور.

۵- تراشیدن و پاک کردن و محو کردن مندرجات دفاتر به منظور سوء استفاده.

۶- جای سفید گذاشتن بیش از حد معمول در صفحات و سفید ماندن تمام صفحه در دفتر روزنامه و دفتر مشاغل به منظور سوء استفاده.

۷- بستانکار شدن حساب های نقدی و بانکی، مگر اینکه حساب های بانکی با صورتحساب بانک مطابقت نماید و یا بستانکار شدن حساب های بانکی یا نقدی ناشی از تقدم و تاخر ثبت حساب ها باشد که در این صورت موجب رد دفتر نیست.

۸- تاخیر تحریر دفاتر روزنامه و مشاغل زائد بر حد مجاز مقرر در تبصره های ۲ و ۳ و ۴ ماده ۱۳ و تاخیر تحریر دفتر کل زاید بر حد مجاز مقرر در ماده ۱۴ و تاخیر تحریر زاید بر حد مقرر در ماده ۱۷ این آیین نامه.

۹- عدم ثبت عملیات شعبه یا شعب در دفاتر مرکز طبق مقررات ماده ۱۵ این آیین نامه.

۱۰ – اشتباه حساب حاصل در ثبت عملیات موسسه در صورتی که نسبت به اصلاح آن طبق مقررات تبصره ماده ۱۱ این آیین نامه اقدام نشده باشد.

۱۱- در صورتی که مودیان مالیاتی حسب مورد از اوراق مخصوص موضوع ماده ۱۶۹ قانون مالیات های مستقیم استفاده ننمایند.

۱۲- عدم ارایه آیین نامه ها و یا دستورالعمل های کار ماشین و برنامه های آن و نحوه کار با نرم افزار های مالی مورد استفاده.

۱۳- عدم ارایه یک یا چند جلد از دفاتر ثبت و پلمپ شده (ولو نانویس).

۱۴- استفاده از دفاتر ثبت و پلمپ شده سال های قبل (با توجه به مقررات ماده ۳ این آیین نامه).

۱۵- عدم تطبیق مندرجات دفاتر با اطلاعات موجود در سیستم های الکترونیکی در مورد اشخاصی که از سیستم های مذکور استفاده می نمایند.

۱۶- ثبت هزینه ها و درآمدها و هر نوع اعمال اقلام مالی غیر واقع در دفاتر به شرط احراز (توضیح آنکه ثبت هزینه هایی که وقوع آن محقق بوده اما به دلایل خاص قانونی قابل قبول از حیث مالیاتی نیست و برگشت داده می شود، به منزله ثبت هزینه های غیر واقع تلقی نمی شود.)

تبصره- در مورد بند ۶ این ماده چنانچه سفید ماندن جهت ثبت تراز افتتاحی باشد موجب رد دفاتر نخواهد بود و همچنین سفید ماندن ذیل صفحات دفتر در آخر هر روز یا هر هفته یا هر ماه به شرطی که اسناد دارای شماره ردیف بوده و قسمت سفید مانده با خط بسته شود، به اعتبار دفتر خللی وارد نمی آورد.

مالیات علی الراس

وقتی هنگام رسیدگی ممیز نتواند درآمد و هزینه ها را بخوبی تشخیص دهد یا احساس کند که در دفاتر کتمان شده است در این صورت دفاتر رد شده و مالیات به صورت علی الراس باید پرداخت شود. علی الراس یعنی اینکه حوزه مالیاتی بر اساس حجم فروش مالیات را در نظر می گیرد و اکثر مواقع هزینه ها را از درامد کسر نمی کند که در این وضعیت مبلغ مالیات بیشتر از حالت عادی می باشد.

از آنجایی که تحریر دفاتر قانونی یکی از مهمترین ارکان محاسبه مالیات هر مودی است توصیه میگردد حتماً تحریر این دفاتر را به حسابداران کارکشته و امین بسپارید تا از بروز هرگونه ضرر و زیان احتمالی در آینده پیشگیری کنید.

کارشناسان شرکت حساب اندیش آذرخش با ساله تجربه آماده یاری کردن شما در این امر مهم میباشند و در هر زمان از روز آماده پاسخگویی به سوالات شما و یاری رساندن به شما عزیزان میباشند.